(5)公債費と投資的経費

公債費は、地方債(借金)のその年度毎の返済金の元利合計をいう。

地方債は、平成11年度までは、投資的経費(建設事業)にしか活用できなかったが、

赤字国債という臨時財政特例債を地方交付税を減額して、その金額を地方に借金させ、その額を後年度に地方交付税の計算式に加えるという形で

建設事業ではなく、なんでもOKの借金をさせるようになった。

平成6.7.10年にかかる借金額が嵐山町財政の負担感を大きくしている。

借金の返済額以内しか、借金しないという原則をつくった。が・・・・

現状では 、そうはいかなくなっているので、将来負担はまた重くなっている。

下のグラフは、一般会計分のみである。

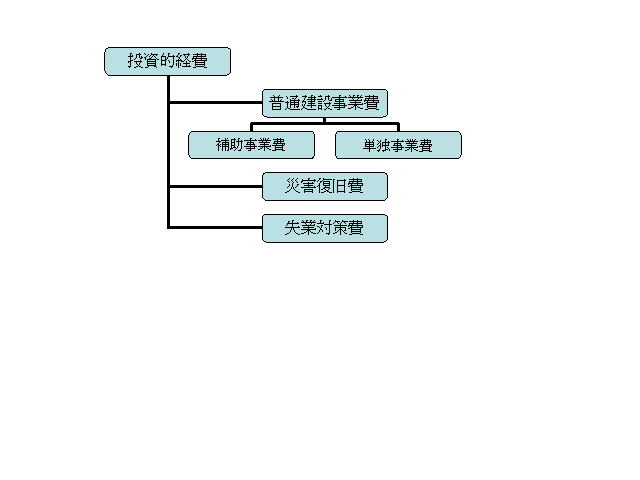

投資的経費は、インフラ整備のためのお金をいいます。

嵐山町の投資的経費のほとんどは、普通建設事業費です。(ときどきに災害普及事業費があります。台風などによる土砂災害で道路の崩壊などの改修です)

普通建設事業費は、単独事業と補助事業があります。

補助事業は、国が補助金を出して行う事業で、嵐山町の補助事業は、国のお得ですよサービスを上手に利用していると執行側は説明していますが、

私は、そのようには受け止めることはできません。

本当に必要な事業は後回しになって、道路整備をしているという感想は否めません。

国がお金は借りておいて、あとで地方交付税にいれてあげるよ・・・というのが、合併特例債でした。

国のいうことは信用できないという批判は常にもっていないと、借金で、緊急性の少ない事業もしなくてはならなくなるので要注意です。

下のグラフでは、普通建設事業のうちの国の補助金による事業と、町単独事業の推移、そのうちの一般財源(毎年度の税金による支出)の推移を表しました。

投資的経費の総額から、一般財源を差し引いた金額が、地方債ということになります。

数字を掲載するとわかるのですが、国の補助事業といっても全額補助金でまかなわれるのではなく、地方債と市町村税金は投入されていきます

バブル以後の町単独事業が、嵐山町財政を危機的にしています。

。

むさし台の区画整理・役場庁舎・図書館・それをつなぐ道路整備等です。

毎年、どのような事業をおこなったかについては、後に掲載します。